1925 euros brut en net : calcul, statuts et simulation fiable

Un salaire de 1925 euros brut correspond à environ 1 501 € net mensuel pour un salarié non-cadre du secteur privé. Cette estimation varie selon plusieurs critères :

- Statut : non-cadre, cadre ou fonction publique

- Net après impôt : le prélèvement à la source (PAS) réduit encore ce montant

- Taux de cotisations : ils diffèrent entre les conventions collectives

- Écarts fiche de paie : mutuelle, prévoyance et avantages modifient le calcul

Cet article détaille ces conversions, explique les variations entre simulateurs et propose une méthode pour fiabiliser vos estimations salariales.

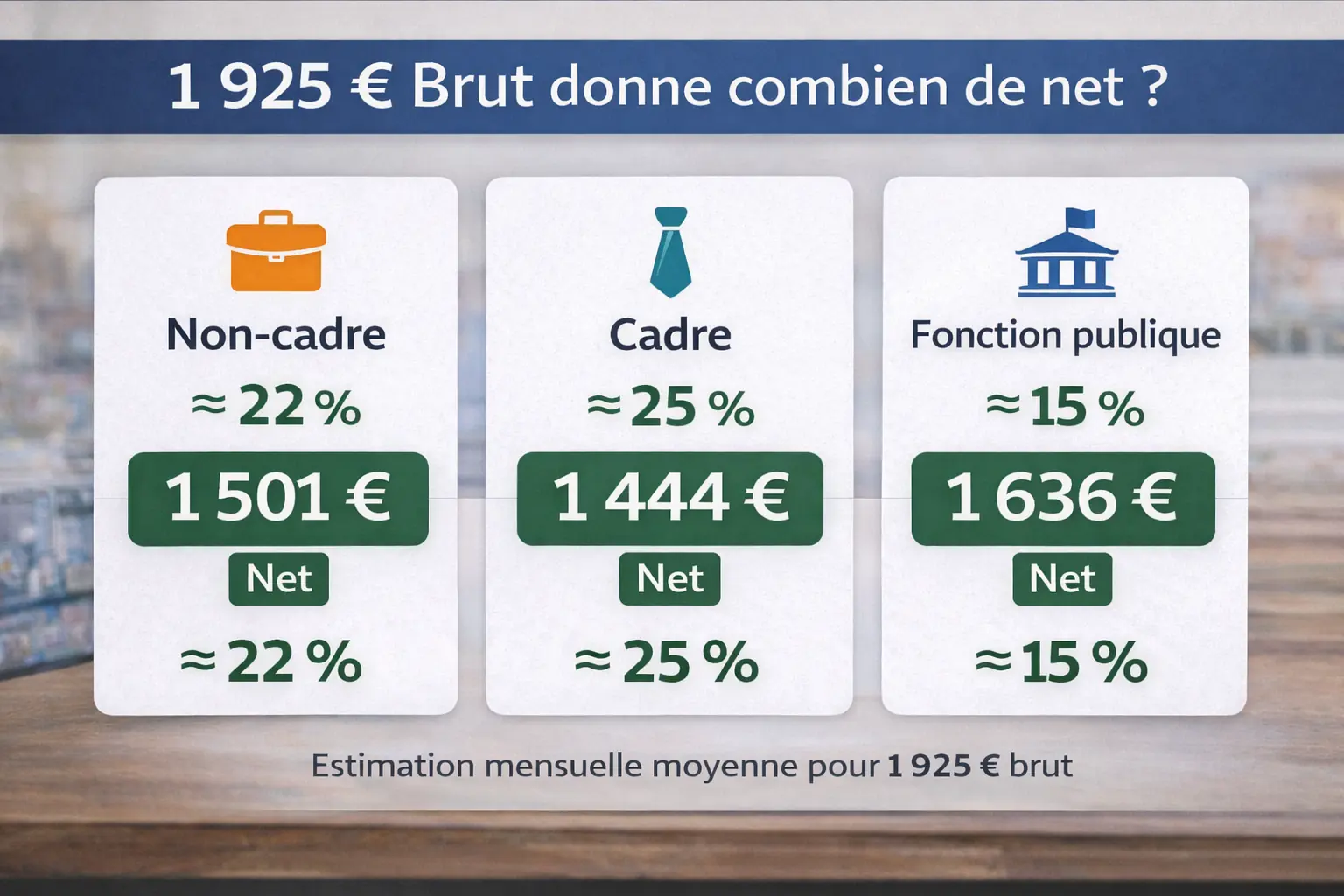

Conversion immédiate : 1925 brut en net selon votre statut

Le passage du salaire brut au salaire net dépend directement du taux de cotisations sociales appliqué. Voici les montants estimés pour 1925 € brut mensuel :

Salarié non-cadre (secteur privé)

Taux de cotisations : environ 22 %

Net mensuel avant impôt : 1 501 €

Net annuel (12 mois) : 18 012 €

Salarié cadre (secteur privé)

Taux de cotisations : environ 25 %

Net mensuel avant impôt : 1 444 €

Net annuel (12 mois) : 17 328 €

Agent de la fonction publique

Taux de cotisations : environ 15 %

Net mensuel avant impôt : 1 636 €

Net annuel (12 mois) : 19 632 €

Ces montants représentent le net à payer avant application du prélèvement à la source. Les écarts s’expliquent par des régimes de cotisations différents : les cadres cotisent davantage pour la retraite complémentaire, tandis que la fonction publique bénéficie d’un taux global plus avantageux.

Du salaire brut au net imposable : comprendre les déductions

Lorsque vous consultez votre bulletin de paie, plusieurs lignes de cotisations sociales sont déduites du montant brut. Les principales contributions incluent :

Les cotisations de sécurité sociale : elles financent l’assurance maladie, les allocations familiales et les accidents du travail. La part salariale représente environ 15 % du brut.

Les cotisations retraite : la retraite de base et complémentaire pèsent différemment selon le statut. Les cadres versent une cotisation AGIRC-ARRCO supérieure sur la tranche 1, d’où un taux global plus élevé.

La CSG et la CRDS : ces prélèvements sociaux s’appliquent sur 98,25 % du salaire brut. La CSG déductible (6,8 %) réduit le revenu imposable, tandis que la CSG non déductible (2,4 %) et la CRDS (0,5 %) impactent uniquement le net à payer.

L’assurance chômage : elle représente 2,4 % du brut pour le salarié. Certains simulateurs intègrent aussi des contributions spécifiques comme la complémentaire santé obligatoire ou la prévoyance.

Le net imposable est supérieur au net à payer, car seule une partie de la CSG est déductible. Pour 1925 € brut, le net imposable tourne autour de 1 530 € pour un non-cadre, contre 1 501 € de net mensuel effectivement perçu.

Net après impôt : l’impact du prélèvement à la source

Le montant qui arrive réellement sur votre compte bancaire dépend de votre taux PAS. Ce taux personnalisé est calculé par l’administration fiscale en fonction de vos revenus et de votre situation familiale.

Prenons l’exemple d’un salarié non-cadre percevant 1 501 € net avant impôt :

- Taux PAS à 0 % (faibles revenus) : net après impôt = 1 501 €

- Taux PAS à 5 % (situation courante) : net après impôt = 1 426 €

- Taux PAS à 10 % (célibataire sans enfant) : net après impôt = 1 351 €

Le prélèvement à la source est directement retenu par l’employeur et reversé au fisc chaque mois. Il n’existe pas de taux universel : deux personnes avec le même salaire brut peuvent avoir des nets après impôt très différents.

Si vous touchez un 13ᵉ mois, celui-ci est également soumis aux cotisations sociales et au PAS. Pour 1925 € brut de prime, attendez-vous à recevoir environ 1 100 à 1 350 € net après impôt selon votre statut et votre taux d’imposition.

Pourquoi les simulateurs affichent-ils des montants différents ?

Vous avez peut-être remarqué des écarts entre plusieurs outils de conversion brut-net. Ces variations s’expliquent par des paramètres rarement harmonisés :

Les taux de cotisations moyens : certains simulateurs appliquent un taux fixe de 22 % pour tous les non-cadres, d’autres affinent selon la taille de l’entreprise ou la convention collective. Dans la réalité, un salarié du BTP ne cotise pas exactement comme un employé du commerce.

Les contributions facultatives : mutuelle d’entreprise, tickets restaurant, prévoyance cadre renforcée… Ces éléments modifient la ligne « net à payer ». Un simulateur basique les ignore, un outil complet vous demande de les renseigner.

Le taux PAS par défaut : beaucoup de simulateurs brut net n’intègrent pas le prélèvement à la source, ou proposent un taux moyen de 7,5 %. Votre taux réel peut être nul ou atteindre 15 %, créant un écart de plusieurs dizaines d’euros.

La distinction net imposable / net à payer : tous les calculateurs ne précisent pas quel montant ils affichent. Le net imposable inclut une partie de la CSG non déductible, tandis que le net à payer reflète votre virement bancaire avant impôt.

Pour fiabiliser votre estimation, privilégiez un simulateur paramétrable comme celui proposé sur mon-entreprise.urssaf.fr. Vous y renseignez votre statut exact, votre taux de mutuelle et même votre taux PAS, obtenant ainsi une projection alignée sur votre bulletin réel.

Vérifier la cohérence avec votre fiche de paie

Une fois la simulation réalisée, comparez les résultats avec votre dernier bulletin de salaire. Voici une checklist pratique :

Taux global de cotisations : divisez (brut – net avant impôt) par le brut. Pour 1925 € brut et 1 501 € net, le taux est de 22 %. Si votre fiche indique 23 % ou 24 %, c’est normal : les contributions varient légèrement chaque mois.

Montant de la CSG-CRDS : cette ligne doit représenter environ 9,7 % de 98,25 % du brut, soit 183 € pour 1925 € brut. Un écart significatif signale une erreur de paramétrage.

Net imposable vs net à payer : l’écart provient de la CSG non déductible (2,4 %) et de la CRDS (0,5 %). Pour 1925 € brut, attendez-vous à environ 29 € de différence.

Prélèvement à la source : si votre taux est de 8 %, l’impôt retenu devrait être de 120 € sur 1 501 € net avant impôt. Comparez avec la ligne « impôt sur le revenu » de votre bulletin.

En cas d’écart persistant, consultez le service paie de votre entreprise ou les ressources disponibles sur code.travail.gouv.fr pour vérifier l’application correcte de votre convention collective.

Anticiper vos revenus nets annuels

Si vous envisagez une embauche ou une négociation salariale à 1925 € brut mensuel, voici comment projeter vos revenus annuels selon la structure de rémunération :

Rémunération sur 12 mois

Non-cadre : 18 012 € net annuel avant impôt

Cadre : 17 328 € net annuel avant impôt

Fonction publique : 19 632 € net annuel avant impôt

Rémunération sur 13 mois (avec un 13ᵉ mois équivalent)

Non-cadre : environ 19 513 € net annuel avant impôt

Cadre : environ 18 772 € net annuel avant impôt

Le 13ᵉ mois est soumis aux mêmes cotisations sociales que le salaire mensuel classique. Attention, certaines primes annuelles (participation, intéressement) bénéficient d’exonérations spécifiques et ne suivent pas ce calcul.

Pour affiner ces projections, tenez compte de votre taux PAS : un taux à 7 % retire environ 1 260 € sur l’année pour un non-cadre, ramenant le net après impôt à 16 750 € environ.

Optimiser la lecture de votre rémunération réelle

Au-delà du montant net versé, d’autres éléments composent votre package de rémunération :

Les avantages en nature : véhicule de fonction, logement, téléphone… Ils sont soumis à cotisations et apparaissent en brut sur votre fiche. Leur valeur réelle pour vous dépasse souvent le coût net affiché.

La mutuelle d’entreprise : la part employeur constitue un complément de salaire indirect. Pour une mutuelle à 50 €/mois pris en charge à 60 %, vous économisez 30 € qui ne figurent pas dans votre net à payer.

Les titres restaurant : avec une prise en charge patronale de 60 %, une valeur faciale de 10 € ne vous coûte que 4 € en net. Sur 19 jours travaillés, l’avantage réel atteint 114 €/mois.

L’épargne salariale : abondement, participation et intéressement sont exonérés de cotisations sociales (hors CSG-CRDS) s’ils sont placés sur un PEE ou PERCO. Un bonus de 1 000 € brut vous rapporte environ 920 € net, contre 780 € s’il était versé en salaire.

Lors d’une négociation, pensez à valoriser ces éléments pour comparer des offres à salaire brut équivalent.

Ressources fiables pour simuler et comprendre

Plusieurs outils en ligne permettent d’affiner vos calculs sans recourir à un expert-comptable :

mon-entreprise.urssaf.fr : le simulateur officiel de l’Urssaf intègre tous les régimes (privé, public, indépendant) et permet de renseigner mutuelle, prévoyance, taux PAS. Les résultats sont mis à jour avec les derniers taux de cotisations.

code.travail.gouv.fr : ce portail détaille les règles applicables par branche professionnelle, notamment les taux de cotisations spécifiques et les grilles de salaires minimaux.

impots.gouv.fr : pour calculer votre taux PAS personnalisé, connectez-vous à votre espace particulier et simulez l’impact d’une variation de revenus sur votre impôt final.

Ces sources publiques garantissent une information à jour, sans conflit d’intérêt commercial. Elles restent toutefois des estimations : seul votre bulletin de paie réel fait foi contractuellement.

Anticiper les variations de cotisations en cours d’année

Les taux de cotisations sociales évoluent chaque année, généralement au 1ᵉʳ janvier. Une revalorisation du SMIC ou un changement de plafond de sécurité sociale peut modifier légèrement votre net mensuel, même si votre brut reste identique.

Revalorisation du plafond annuel de la sécurité sociale : les cotisations retraite et chômage s’appliquent jusqu’à ce plafond (3 864 € mensuels en 2025). Si vous passez au-dessus en cours d’année (prime exceptionnelle), le taux effectif baisse temporairement.

Changement de statut : une promotion au statut cadre augmente immédiatement vos cotisations AGIRC-ARRCO. Pour 1925 € brut, attendez-vous à perdre environ 57 € net mensuel lors du changement.

Mise à jour du taux PAS : l’administration fiscale ajuste votre taux en septembre si vos revenus ont varié l’année précédente. Un passage de 5 % à 7 % retire 30 € supplémentaires chaque mois.

Surveillez ces évolutions via votre espace personnel sur impots.gouv.fr et demandez une mise à jour anticipée si votre situation change significativement (mariage, naissance, perte de revenus du conjoint).

Comparer 1925 € brut avec le SMIC et les grilles de salaires

Un salaire de 1925 euros brut mensuel se situe environ 20 % au-dessus du SMIC brut (1 767 € en 2025 pour 35 heures). Cette rémunération correspond souvent :

- À un poste en début de carrière avec 1 à 3 ans d’expérience

- À une qualification de niveau Bac ou Bac+2 dans de nombreuses branches

- À un emploi en province, les grilles franciliennes affichant des montants supérieurs de 10 à 15 %

Consultez votre convention collective sur code.travail.gouv.fr pour vérifier la grille applicable à votre coefficient ou échelon. Certains secteurs (hôtellerie-restauration, commerce, services à la personne) prévoient des minimas conventionnels proches de 1925 € brut pour les niveaux intermédiaires.

Si vous êtes en CDI à temps plein, ce montant brut vous garantit environ 1 500 € net mensuel, soit 18 000 € annuels avant impôt. Après déduction d’un taux PAS moyen de 6 %, le revenu disponible avoisine 1 410 € par mois, à moduler selon votre situation fiscale personnelle.

Je m’appelle Chloé Robin et je rédige des contenus pratiques et accessibles sur Digradio-Nordvendée.fr. J’aborde l’actualité, la vie pro, la finance du quotidien et l’immobilier avec une approche simple : clarifier, comparer et aider à décider. Mon objectif est de proposer des articles utiles, structurés et directement actionnables.