Brut en net Stootie : convertir son salaire rapidement et comprendre les estimations

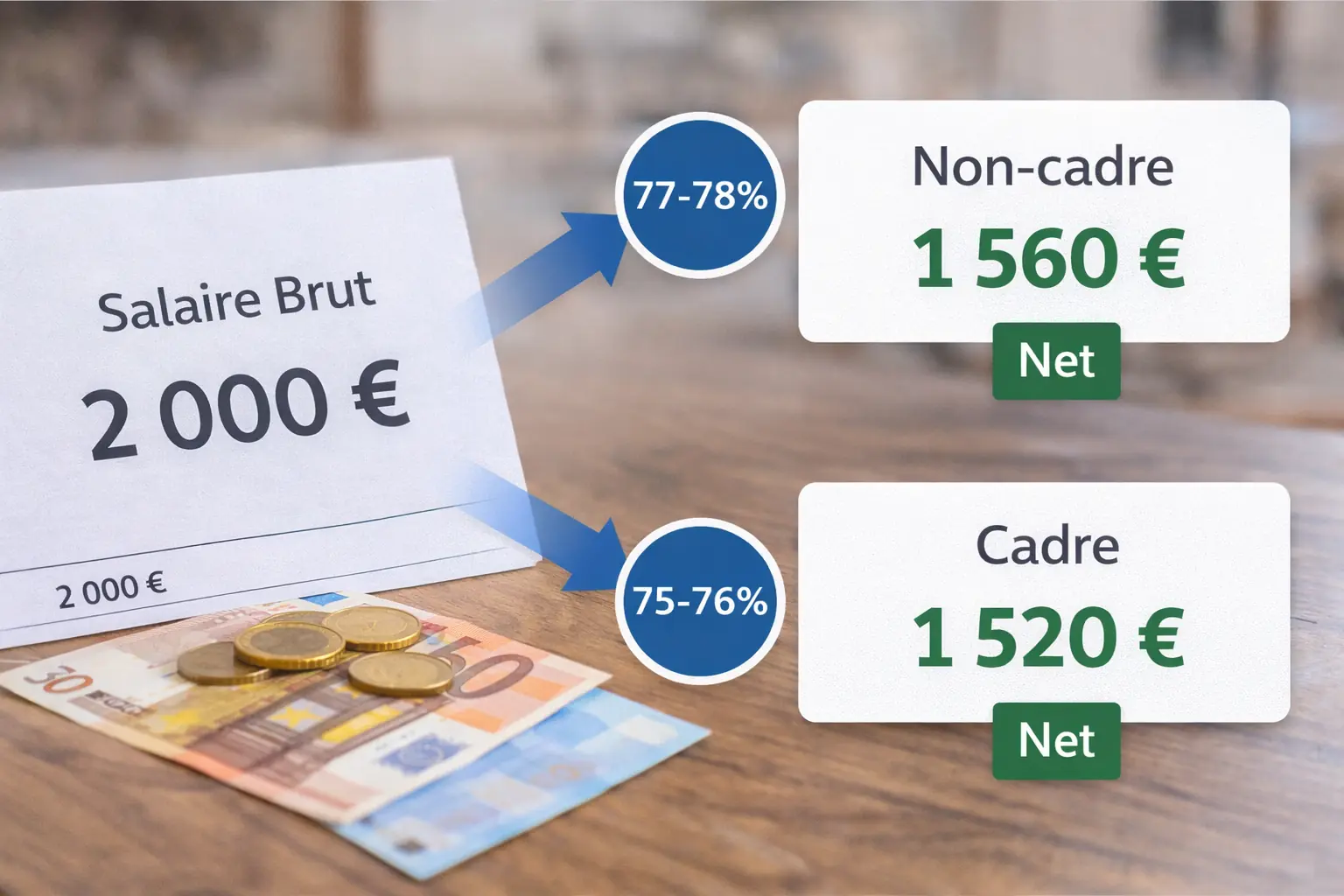

Pour convertir rapidement un salaire brut en net, retenez qu’un employé non-cadre du secteur privé touche environ 77 à 78 % de son brut en net à payer, tandis qu’un cadre perçoit environ 75 à 76 %. Un salaire brut de 2 000 € correspond ainsi à environ 1 560 € net pour un non-cadre et 1 520 € pour un cadre. Ces ordres de grandeur permettent une première estimation, mais chaque situation varie selon les cotisations sociales, la mutuelle d’entreprise, les titres-restaurant ou encore le taux de prélèvement à la source. Pour un calcul précis et personnalisé, utilisez un simulateur salaire brut net paramétrable comme celui de mon-entreprise.urssaf.fr.

Cet article vous explique la logique de conversion brut-net, ce que Stootie propose comme outil de référence, et les variables qui influencent le passage du montant inscrit sur votre contrat au montant réellement versé sur votre compte bancaire.

Ce que vous allez découvrir :

- La méthode rapide pour estimer son net à payer

- Les différences cadre, non-cadre et fonction publique

- La distinction entre net à payer et net imposable

- L’impact du prélèvement à la source sur votre fiche de paie

- Les variables qui font fluctuer le taux de conversion (heures supplémentaires, prime, 13e mois, mutuelle)

Comment fonctionne la conversion du salaire brut en net

Le salaire brut représente la rémunération convenue dans votre contrat de travail avant toute déduction. C’est le montant de référence pour négocier une embauche, calculer vos droits à la retraite ou déterminer votre base de cotisation. Mais ce n’est pas ce que vous recevez effectivement chaque mois.

Pour passer du brut au net à payer, votre employeur soustrait l’ensemble des cotisations sociales obligatoires : assurance maladie, assurance vieillesse, allocations familiales, assurance chômage, retraite complémentaire, CSG (contribution sociale généralisée) et CRDS (contribution au remboursement de la dette sociale). Ces prélèvements représentent environ 22 à 25 % du salaire brut selon votre statut.

La formule simplifiée pour un ordre d’idée immédiat consiste à multiplier votre brut par 0,77 (non-cadre) ou 0,75 (cadre). Un brut de 3 000 € donnera donc environ 2 310 € net pour un non-cadre et 2 250 € pour un cadre. Cette estimation reste approximative car elle ne tient pas compte des spécificités de votre entreprise ni de votre situation personnelle.

Le net imposable apparaît également sur votre bulletin de salaire, juste au-dessus du net à payer. Il sert de base au calcul de votre impôt sur le revenu via le prélèvement à la source. Le net imposable est légèrement supérieur au net à payer car une partie de la CSG (2,4 points sur 9,2 %) n’est pas déductible du revenu imposable.

Les différences de conversion selon votre statut professionnel

Un cadre cotise davantage qu’un non-cadre, principalement à cause de la retraite complémentaire AGIRC-ARRCO qui prélève un taux plus élevé sur les tranches de salaire supérieures. Les cadres paient également une contribution spécifique appelée APEC (Association pour l’emploi des cadres), qui finance l’accompagnement des cadres dans leur recherche d’emploi.

Pour un non-cadre du secteur privé, le taux de conversion oscille entre 77 et 78 % du brut. Un salaire brut annuel de 24 000 € correspond ainsi à environ 18 480 € net annuel, soit 1 540 € net mensuel sur 12 mois. Ce calcul suppose une répartition régulière sans prime ni heures supplémentaires.

Les cadres connaissent un taux légèrement inférieur, autour de 75 à 76 % selon la tranche de rémunération. Un brut mensuel de 4 000 € donne approximativement 3 040 € net. L’écart s’accentue avec l’augmentation du salaire car les cotisations retraite complémentaire progressent sur les tranches supérieures.

Dans la fonction publique, les règles diffèrent sensiblement. Les fonctionnaires bénéficient d’un régime spécifique de cotisations qui aboutit à un taux de conversion d’environ 85 % du traitement indiciaire brut. Un traitement brut de 2 500 € correspond ainsi à environ 2 125 € net. Cette différence s’explique par l’absence de cotisation chômage pour les titulaires et par un régime de retraite distinct. Attention toutefois : ce calcul concerne uniquement le traitement de base et exclut les primes et indemnités qui, elles, subissent des prélèvements comparables au secteur privé.

Net à payer versus net imposable : deux montants à ne pas confondre

Votre fiche de paie affiche systématiquement ces deux lignes, mais elles ne remplissent pas la même fonction. Le net à payer représente le montant effectivement viré sur votre compte bancaire en fin de mois. C’est ce chiffre que vous devez comparer à vos dépenses mensuelles et à votre budget.

Le net imposable sert exclusivement au calcul de votre impôt sur le revenu. Il est toujours légèrement supérieur au net à payer, généralement de 2 à 3 %, car la partie non déductible de la CSG y est réintégrée. Sur un salaire net de 2 000 €, le net imposable atteindra environ 2 050 €.

Cette distinction devient cruciale lors de la déclaration de revenus. L’administration fiscale vous demande de reporter le montant net imposable annuel figurant sur votre dernière fiche de décembre, et non le total des virements reçus. Une confusion entre les deux peut entraîner une erreur de déclaration et des régularisations ultérieures.

Le prélèvement à la source complique légèrement la lecture du bulletin. Votre employeur calcule l’impôt dû sur votre net imposable, puis le déduit directement du net à payer avant versement. Une ligne spécifique mentionne « Impôt sur le revenu prélevé à la source » avec le montant retenu. Ce système évite le décalage d’un an entre la perception du salaire et le paiement de l’impôt, mais il réduit mécaniquement le montant perçu chaque mois.

L’impact du prélèvement à la source sur votre salaire net

Depuis janvier 2019, le prélèvement à la source (PAS) transforme la relation entre brut, net et argent disponible. Concrètement, votre employeur applique un taux d’imposition transmis par l’administration fiscale, calculé sur vos revenus de l’année N-2 et actualisé chaque septembre.

Si votre taux de prélèvement est de 8 %, un net imposable de 2 500 € subira une retenue de 200 € au titre de l’impôt. Vous recevrez donc 2 300 € (en ignorant les autres variables). Cette retenue n’est pas une cotisation sociale supplémentaire : c’est simplement votre impôt payé mensuellement au lieu d’être réglé en une ou plusieurs fois l’année suivante.

Pour convertir du brut en net après impôt, vous devez donc enchaîner deux calculs : d’abord appliquer le taux de conversion brut-net classique (77 % par exemple), puis déduire le prélèvement à la source du net imposable obtenu. Un brut de 3 000 € donne 2 310 € net à payer avant impôt. Si votre taux PAS est de 5 %, vous perdrez 115 € supplémentaires (5 % du net imposable d’environ 2 370 €), pour un virement final d’environ 2 195 €.

Les simulateurs en ligne comme celui disponible sur mon-entreprise.urssaf.fr intègrent automatiquement ce calcul. Vous renseignez votre salaire brut, votre statut et votre taux de prélèvement, et l’outil affiche à la fois le net avant impôt et le net après impôt. Cette double information facilite la comparaison entre plusieurs offres d’emploi ou la simulation d’une augmentation.

Notez que vous pouvez moduler votre taux de prélèvement dans votre espace personnel sur impots.gouv.fr si votre situation a changé en cours d’année (mariage, naissance, achat immobilier). Une baisse de revenus justifie un ajustement à la baisse du taux pour éviter de surpayer l’impôt. À l’inverse, une hausse significative peut nécessiter un taux majoré pour ne pas accumuler de dette fiscale.

Les variables qui modifient le taux de conversion brut-net

Plusieurs éléments font varier le pourcentage de conversion d’un mois sur l’autre ou d’une entreprise à l’autre. Les heures supplémentaires bénéficient d’un régime social et fiscal allégé : les premières heures sont exonérées d’impôt sur le revenu et les cotisations salariales y sont réduites. Sur votre fiche de paie, 100 € d’heures supplémentaires brutes donneront donc proportionnellement plus de net que 100 € de salaire de base.

La prime annuelle, le 13e mois ou les gratifications exceptionnelles subissent les mêmes cotisations sociales que le salaire habituel, mais leur versement en une fois peut vous faire changer de tranche pour le calcul de certaines cotisations. Un mois avec une prime de 2 000 € verra son taux de conversion légèrement diminuer car la tranche supérieure de cotisation retraite s’appliquera temporairement.

La mutuelle d’entreprise obligatoire apparaît en bas de fiche sous forme de cotisation salariale. Si votre employeur prend en charge 50 % du coût, vous payez l’autre moitié via une retenue sur le net. Ce prélèvement réduit d’autant votre net à payer mais n’est pas une cotisation sociale au sens strict : c’est un paiement pour un service de santé complémentaire.

Les titres-restaurant fonctionnent différemment. Votre employeur vous en remet une valeur faciale (par exemple 9 € par jour travaillé) et vous en payez une partie (généralement 40 à 50 %, soit 4 € dans cet exemple). Cette participation salariale est déduite du net à payer et apparaît clairement sur le bulletin. Les 5 € restants constituent un avantage social exonéré de cotisations, ce qui améliore indirectement votre pouvoir d’achat sans affecter le ratio brut-net.

D’autres variables plus rares peuvent intervenir : indemnités kilométriques, remboursements de frais, avantages en nature (véhicule de fonction, logement). Chacun suit des règles spécifiques qui complexifient le calcul. C’est pourquoi les estimations rapides restent approximatives et que les simulateurs détaillés deviennent indispensables pour une projection fiable.

Ce que propose Stootie comme outil de référence

Stootie structure son offre autour de pages dédiées à des montants bruts précis : 1 500 €, 2 000 €, 2 500 €, 3 000 €, etc. Chaque page présente une estimation du salaire net correspondant, selon les principaux statuts (cadre, non-cadre, fonction publique). L’approche par montant fixe permet d’optimiser le référencement naturel sur des requêtes très ciblées comme « 2000 brut en net » ou « salaire 3500 brut en net ».

L’avantage de ce format réside dans sa lisibilité immédiate. Vous cherchez une conversion rapide pour un montant standard, vous tombez directement sur la page correspondante avec le chiffre net affiché en évidence. Pas besoin de manipuler un simulateur ou de remplir un formulaire : l’information est instantanée.

La limite de cette méthode tient précisément dans son caractère statique. Les estimations affichées s’appuient sur des taux moyens nationaux et ne tiennent pas compte des particularités de votre situation : taux de mutuelle spécifique, convention collective avec cotisations majorées, statut cadre au forfait jour, heures supplémentaires récurrentes, etc. Le chiffre donné constitue donc un ordre de grandeur utile pour une première approche, mais ne remplace pas un calcul personnalisé.

Stootie rappelle d’ailleurs systématiquement que ses estimations restent indicatives. Pour une projection précise, notamment dans le cadre d’une négociation salariale ou d’une simulation de crédit immobilier, il est indispensable de croiser plusieurs sources et d’utiliser un simulateur paramétrable comme ceux de l’URSSAF ou du ministère du Travail (code.travail.gouv.fr).

Quand utiliser un simulateur salaire brut net détaillé

Les simulateurs en ligne officiels offrent une granularité que les tableaux statiques ne peuvent égaler. Sur mon-entreprise.urssaf.fr, vous renseignez votre statut exact (cadre, non-cadre, profession libérale, fonctionnaire), votre taux de prélèvement à la source, l’existence d’une mutuelle d’entreprise, les heures supplémentaires prévues, et même des éléments comme le versement transport ou la contribution au dialogue social.

Le simulateur recalcule en temps réel votre net à payer et votre net imposable en fonction de chaque paramètre ajusté. Vous pouvez ainsi mesurer l’impact exact d’une augmentation de 200 € brut, comparer deux offres d’emploi avec des avantages différents, ou anticiper l’effet d’une baisse volontaire du temps de travail sur votre rémunération nette.

Cette précision devient cruciale dans trois situations principales. D’abord, lors de l’embauche : négocier en brut sans connaître le net final expose à de mauvaises surprises. Ensuite, avant un achat immobilier : les banques calculent votre taux d’endettement sur le net imposable, pas sur le brut. Enfin, en cas de changement de situation familiale : mariage, PACS, naissance ou divorce modifient votre taux de prélèvement et donc votre revenu disponible mensuel.

Les simulateurs officiels bénéficient d’une mise à jour régulière pour intégrer les évolutions législatives : revalorisation du SMIC, modification des taux de cotisation, ajustement des tranches de prélèvement à la source. Ils garantissent une fiabilité supérieure aux outils tiers dont on ne connaît pas toujours la date de dernière actualisation.

Les erreurs fréquentes lors de la conversion brut-net

Beaucoup de salariés appliquent mécaniquement un coefficient unique à tous leurs revenus. Or, comme expliqué précédemment, les heures supplémentaires et certaines primes ne suivent pas le même taux de conversion que le salaire de base. Additionner un brut de base et un brut d’heures sup’, puis multiplier le tout par 0,77, aboutit à une sous-estimation du net réel.

Une autre confusion porte sur le brut annuel. Certains contrats affichent un salaire brut annuel incluant une prime de 13e mois ou une participation. Diviser ce montant par 12 pour obtenir un brut mensuel moyen, puis appliquer le taux de conversion, donne un résultat trompeur : les mois sans prime auront un net inférieur à cette moyenne, tandis que le mois de versement sera nettement supérieur.

Ne pas intégrer le prélèvement à la source dans le calcul constitue également une erreur classique. Un candidat compare deux offres d’emploi en se basant uniquement sur le net avant impôt, sans réaliser que l’un des postes implique un déplacement dans une région à fiscalité locale différente. Le net après impôt peut alors diverger significativement alors que le net avant impôt semblait identique.

Enfin, certains oublient que le statut cadre ne dépend pas uniquement du niveau de responsabilité ou du salaire. C’est la classification conventionnelle qui détermine le régime de cotisation. Un salarié très bien payé mais classé non-cadre par sa convention collective bénéficiera d’un taux de conversion plus favorable qu’un cadre au même niveau de brut.

Optimiser la lecture de votre fiche de paie pour comprendre votre net

Votre bulletin de salaire détaille ligne par ligne chaque cotisation prélevée. Prenez le temps de repérer les grands blocs : santé (maladie, maternité, invalidité), accidents du travail, retraite de base, retraite complémentaire, famille, assurance chômage, CSG/CRDS. Chaque bloc affiche un taux salarial et un taux patronal, mais seul le taux salarial impacte votre net.

La ligne « Total des retenues » ou « Total des cotisations salariales » récapitule tout ce qui a été déduit de votre brut pour arriver au net. Divisez ce total par votre brut, et vous obtenez votre taux de cotisation personnel réel. Sur un brut de 2 500 € avec 575 € de retenues, votre taux effectif est de 23 %, ce qui correspond à un net de 1 925 € (soit 77 % du brut).

Repérez également les lignes relatives à la CSG déductible et à la CSG non déductible. La première vient réduire votre net à payer et votre net imposable. La seconde diminue uniquement le net à payer mais est réintégrée dans le net imposable. Comprendre cette mécanique permet de vérifier la cohérence entre les deux montants nets affichés.

Si votre fiche mentionne des éléments variables (heures supplémentaires, prime, indemnité), isolez-les pour calculer séparément leur impact. Vous constaterez que leur taux de conversion diffère parfois sensiblement du taux appliqué au salaire de base, ce qui explique les variations mensuelles de votre pourcentage brut-net global.

Anticiper les variations de salaire net tout au long de l’année

Votre net ne sera pas rigoureusement identique chaque mois, même si votre brut contractuel est fixe. Les cotisations retraite complémentaire plafonnent à certains seuils annuels, ce qui peut créer un léger surplus de net en fin d’année une fois le plafond atteint. À l’inverse, un mois comportant un jour férié supplémentaire peut réduire le nombre d’heures travaillées et donc le brut réel si vous êtes payé à l’heure.

Le prélèvement à la source s’ajuste chaque septembre en fonction de vos revenus déclarés au printemps. Si vos revenus ont augmenté l’année précédente, votre taux montera et votre net disponible baissera mécaniquement à partir de septembre. Anticipez cet ajustement pour ne pas déséquilibrer votre budget en milieu d’année.

Les augmentations collectives de salaire (revalorisation du SMIC, accord de branche) interviennent généralement en janvier ou juillet. Elles se traduisent par une hausse du brut et donc du net, mais le pourcentage de conversion reste stable. Une augmentation individuelle de 5 % sur votre brut produira une augmentation d’environ 5 % sur votre net, toutes choses égales par ailleurs.

Vérifier la cohérence de votre conversion avec les références nationales

L’INSEE publie régulièrement des statistiques sur le salaire net moyen et médian en France, ventilées par secteur, région et catégorie socioprofessionnelle. Ces données permettent de situer votre propre conversion dans la moyenne nationale. Si votre taux de conversion s’écarte fortement de la fourchette 75-78 % sans raison apparente (pas de statut particulier, pas de cotisation exceptionnelle), vérifiez votre fiche de paie avec le service RH.

Les conventions collectives peuvent prévoir des cotisations complémentaires (prévoyance renforcée, régime de retraite supplémentaire) qui abaissent légèrement le taux de conversion. Ces cotisations constituent un avantage social puisqu’elles financent de meilleures garanties, mais elles réduisent le net immédiat. Comparez le bénéfice obtenu (remboursements santé supérieurs, rente d’invalidité plus élevée) au coût mensuel pour évaluer la pertinence de ces options.

En cas de doute persistant sur le calcul de votre net, demandez une simulation écrite au service paie de votre entreprise ou consultez un conseiller du Cesu ou de l’URSSAF. Ces organismes sont habilités à vérifier la conformité de votre bulletin et à identifier d’éventuelles anomalies de calcul.

Utiliser les estimations brut-net dans vos projets professionnels

Que ce soit pour négocier une embauche, évaluer une reconversion ou anticiper une mobilité géographique, la conversion brut-net constitue un outil décisionnel majeur. Mais ne vous contentez pas du seul chiffre net : intégrez également les avantages annexes (mutuelle prise en charge à 60 %, titres-restaurant à 8 € par jour, plan d’épargne entreprise avec abondement) qui améliorent votre rémunération globale sans forcément apparaître sur le net mensuel.

Pour comparer deux offres situées dans des régions différentes, prenez en compte le coût de la vie local. Un net de 2 000 € à Paris n’offre pas le même pouvoir d’achat qu’à Toulouse ou à Nantes. Certains simulateurs intègrent désormais un calcul de reste à vivre après déduction des dépenses contraintes moyennes par zone géographique.

Lorsque vous envisagez une création d’entreprise ou un passage en indépendant, la logique brut-net s’inverse. Vous devrez vous verser un salaire et cotiser simultanément comme employeur et comme salarié. Les taux de cotisation grimpent alors à 60-80 % du brut selon votre statut (auto-entrepreneur, profession libérale, gérant de société). Anticiper cette réalité évite de mauvaises surprises sur votre revenu disponible réel.

Je m’appelle Chloé Robin et je rédige des contenus pratiques et accessibles sur Digradio-Nordvendée.fr. J’aborde l’actualité, la vie pro, la finance du quotidien et l’immobilier avec une approche simple : clarifier, comparer et aider à décider. Mon objectif est de proposer des articles utiles, structurés et directement actionnables.