Fiscalité compte-titres : déclaration, PFU ou barème progressif en 2025

La fiscalité d’un compte-titres ordinaire (CTO) repose sur un principe simple : les gains sont imposés à 30 % par défaut via le prélèvement forfaitaire unique (PFU ou flat tax), soit 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux. Vous pouvez toutefois opter pour le barème progressif de l’impôt sur le revenu si cela s’avère plus avantageux pour votre situation fiscale. Cet article explique comment déclarer correctement vos plus-values mobilières, vos moins-values, vos dividendes français et étrangers, et détaille les pièges à éviter lors de votre déclaration. Vous y trouverez :

- Le fonctionnement du PFU et de l’option barème progressif

- Les formulaires de déclaration obligatoires (2074, 2042-C)

- La gestion des moins-values et leur report sur 10 ans

- Le traitement des dividendes étrangers et de la retenue à la source

- Une check-list pratique pour déclarer sans erreur

PFU ou barème progressif : comprendre les deux régimes fiscaux du compte-titres

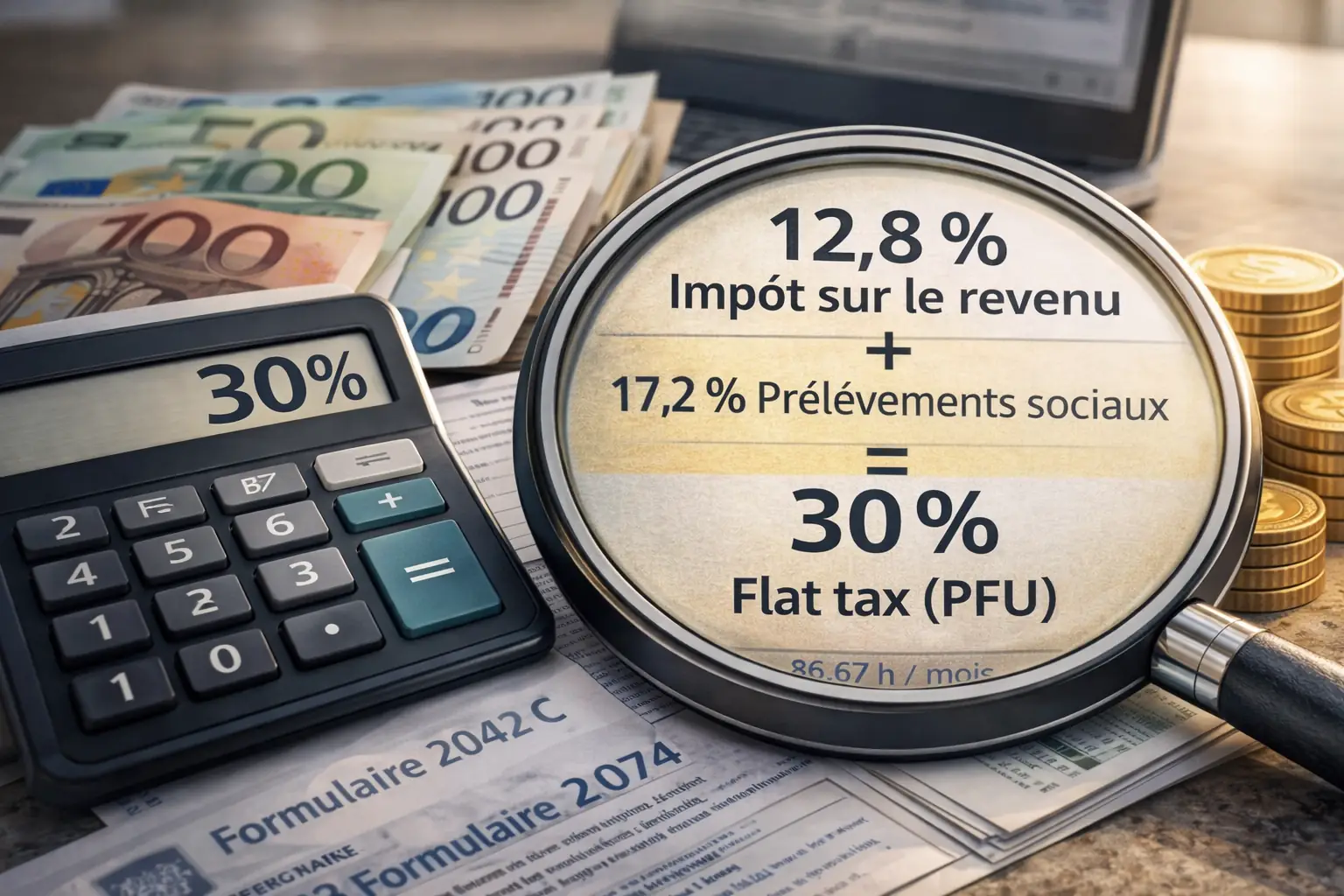

Depuis 2018, les revenus d’un compte-titres ordinaire sont soumis par défaut au prélèvement forfaitaire unique (PFU), également appelé flat tax. Ce régime impose l’ensemble de vos gains financiers à un taux global de 30 % décomposé en deux parties :

12,8 % au titre de l’impôt sur le revenu 17,2 % au titre des prélèvements sociaux (CSG, CRDS, prélèvement de solidarité)

Ce taux s’applique automatiquement à vos plus-values de cession de valeurs mobilières et à vos dividendes perçus, sans abattement ni déduction. Le PFU présente l’avantage de la simplicité et de la prévisibilité : quel que soit votre revenu fiscal de référence, le taux reste identique.

Vous pouvez cependant opter pour le barème progressif de l’impôt sur le revenu. Cette option, exercée lors de votre déclaration annuelle, s’applique obligatoirement à l’ensemble de vos revenus de capitaux mobiliers de l’année (option globale). Vous ne pouvez pas choisir le barème pour certains revenus et le PFU pour d’autres.

Avec le barème progressif, vos dividendes bénéficient d’un abattement de 40 % avant imposition, et vos plus-values peuvent profiter d’abattements pour durée de détention dans certains cas particuliers (titres de PME notamment). Les prélèvements sociaux de 17,2 % restent dus quelle que soit l’option choisie.

Tableau comparatif PFU vs Barème progressif

| Critère | PFU (flat tax) | Barème progressif |

|---|---|---|

| Taux d’imposition | 12,8% forfaitaire | 0% à 45% selon TMI |

| Prélèvements sociaux | 17,2% | 17,2% |

| Abattement dividendes | Non | 40% |

| Abattement plus-values | Non | Cas spécifiques PME |

L’option pour le barème progressif devient avantageuse si votre tranche marginale d’imposition (TMI) est inférieure ou égale à 11 %, ou si l’abattement de 40 % sur les dividendes compense largement la différence de taux pour votre situation globale.

Déclarer vos plus-values et moins-values mobilières en 2025

Les plus-values réalisées lors de la vente de titres sur votre compte-titres ordinaire doivent être déclarées l’année suivant leur réalisation. Votre établissement financier vous transmet un imprimé fiscal unique (IFU) récapitulant l’ensemble de vos opérations imposables de l’année écoulée.

Formulaire 2074 : Ce document constitue la base de votre déclaration. Vous devez y reporter vos plus-values et moins-values de cession, en distinguant les opérations selon leur nature et leur régime fiscal. Le formulaire 2074 calcule automatiquement votre résultat net imposable après compensation des moins-values.

Formulaire 2074-CMV : Utilisez ce formulaire complémentaire si vous disposez de moins-values antérieures à reporter sur vos plus-values de l’année. Les moins-values mobilières sont imputables sur les plus-values de même nature pendant 10 ans.

Formulaire 2074-ABT : Ce formulaire concerne les abattements pour durée de détention applicables à certains titres (parts de PME, actions de jeunes entreprises innovantes). La majorité des investisseurs n’ont pas à le remplir.

Déclaration 2042-C : Les montants calculés sur le formulaire 2074 sont ensuite reportés sur votre déclaration principale 2042-C dans les cases appropriées. Les plus-values imposables au PFU figurent en case 3VG (si vous choisissez le PFU) ou 3VH (si vous optez pour le barème). Les dividendes se déclarent en case 2DC pour le PFU ou 2TS pour le barème avec abattement.

Votre banque ou courtier prélève généralement un acompte de 12,8 % lors de la réalisation de la plus-value. Cet acompte s’impute sur l’impôt définitif calculé lors de votre déclaration. Si vous choisissez le barème progressif et que votre TMI est inférieure à 12,8 %, vous obtiendrez un remboursement du trop-perçu.

Gérer et reporter vos moins-values mobilières sur 10 ans

Lorsque vous vendez des titres à un prix inférieur à leur prix d’acquisition, vous réalisez une moins-value mobilière. Cette perte fiscale ne donne droit à aucun remboursement mais peut être imputée sur vos plus-values imposables, réduisant ainsi votre base taxable.

Règles d’imputation : Les moins-values s’imputent prioritairement sur les plus-values de l’année en cours, de même nature. Si vos moins-values excèdent vos plus-values, le solde est reportable pendant 10 ans sur les plus-values mobilières futures.

Report décennal : Vous devez conserver précieusement vos avis d’imposition mentionnant le montant de moins-values reportables. Chaque année, vous reportez ce solde sur le formulaire 2074-CMV pour l’imputer sur vos nouvelles plus-values. Le délai de 10 ans court à partir de l’année de réalisation de la moins-value.

Calcul du prix de revient : Pour déterminer votre plus-value ou moins-value, vous devez connaître le prix de revient de vos titres (prix d’acquisition + frais de courtage et de transaction). En cas d’achats successifs de titres identiques à des prix différents, la méthode du « prix moyen pondéré » s’applique : vous calculez le coût moyen unitaire de l’ensemble de vos titres.

Exemple concret : Vous achetez 100 actions A à 50 € (5 000 €), puis 50 actions A à 60 € (3 000 €). Votre prix moyen pondéré est de (5 000 + 3 000) ÷ 150 = 53,33 € par action. Si vous vendez 80 actions à 48 €, votre moins-value unitaire est de 53,33 – 48 = 5,33 €, soit 426,40 € de moins-value totale.

Cette moins-value de 426,40 € s’impute sur vos plus-values 2025. S’il vous reste un solde de moins-values non imputées, il sera reportable jusqu’en 2035.

Fiscalité des dividendes français et étrangers sur compte-titres

Les dividendes perçus sur un compte-titres ordinaire sont imposables l’année de leur encaissement, qu’ils proviennent d’actions françaises ou étrangères.

Dividendes français : Votre banque prélève automatiquement l’acompte de 12,8 % au titre du PFU lors du versement du dividende. Les prélèvements sociaux de 17,2 % sont également retenus à la source. Lors de votre déclaration, vous confirmez le régime choisi (PFU ou barème). Si vous optez pour le barème progressif, vous bénéficiez de l’abattement de 40 % sur le montant brut des dividendes, et vous déduisez 6,8 % de CSG déductible de votre revenu imposable l’année suivante.

Dividendes étrangers : La fiscalité se complexifie avec les dividendes d’origine étrangère. Le pays source prélève généralement une retenue à la source selon sa législation nationale. Les conventions fiscales internationales signées par la France plafonnent cette retenue (souvent à 15 %). Vous déclarez ensuite le montant brut du dividende sur votre déclaration française, et vous bénéficiez d’un crédit d’impôt égal à la retenue étrangère, dans la limite de l’impôt français correspondant.

Mécanisme du crédit d’impôt : Si vous percevez un dividende américain de 100 $ avec une retenue de 15 $ aux États-Unis, vous déclarez 100 $ en France (converti en euros). Si l’impôt français sur ce dividende s’élève à 30 € (PFU 30 %), vous imputez le crédit d’impôt correspondant aux 15 $ de retenue américaine (environ 13 €). Vous réglez donc 17 € d’impôt net en France.

Déclaration case 2AB : Les dividendes étrangers se déclarent en case 2AB de la déclaration 2042-C pour bénéficier du crédit d’impôt. La retenue à la source étrangère figure en case 8VL. Attention, certains courtiers ne fournissent pas systématiquement le détail des retenues étrangères ; vous devez alors le reconstituer à partir de vos relevés de compte.

Formulaire 2047 : Si vous percevez des revenus étrangers importants, vous devrez remplir le formulaire 2047 (déclaration des revenus encaissés à l’étranger) en complément de votre 2042. Ce document détaille pays par pays vos revenus et les crédits d’impôt correspondants.

Check-list pour déclarer votre compte-titres sans erreur

Pour sécuriser votre déclaration fiscale et éviter les erreurs fréquentes, suivez cette liste de vérification étape par étape.

Avant la déclaration :

- Récupérez votre IFU auprès de chaque établissement financier détenant vos titres

- Rassemblez vos avis d’imposition des 10 dernières années mentionnant des moins-values reportables

- Notez les retenues à la source étrangères sur vos relevés si vous percevez des dividendes internationaux

- Calculez votre prix de revient moyen pondéré pour chaque ligne de titres vendue

Pendant la déclaration :

- Remplissez le formulaire 2074 en reportant fidèlement les montants de l’IFU

- Vérifiez la cohérence entre l’IFU et vos propres calculs de plus-values

- Si vous avez des moins-values antérieures, complétez le 2074-CMV pour les imputer

- Choisissez le régime fiscal (PFU ou barème) selon une simulation de votre impôt total

- Reportez les montants du 2074 dans les bonnes cases de la 2042-C (3VG, 2DC, etc.)

- Déclarez les dividendes étrangers en 2AB et les crédits d’impôt en 8VL

Après la déclaration :

- Conservez une copie de votre déclaration et des formulaires annexes pendant 10 ans

- Notez le montant de moins-values reportables figurant sur votre avis d’imposition

- Archivez vos IFU et relevés de compte pour justifier vos calculs en cas de contrôle

Points d’attention spécifiques :

- Ne confondez pas dividendes bruts et dividendes nets : déclarez toujours le montant brut (avant prélèvement)

- L’option pour le barème progressif est globale : elle s’applique à tous vos revenus de capitaux mobiliers de l’année

- Les frais de courtage s’ajoutent au prix d’acquisition pour calculer la plus-value, mais ne sont pas déductibles séparément

- La dispense d’acompte de 12,8 % (si votre revenu fiscal de référence est inférieur à certains seuils) doit être demandée à votre établissement financier avant le 30 novembre de l’année précédente

Cas pratiques : trois situations courantes de déclaration

Cas 1 : Vente avec moins-value et report

En 2024, vous vendez 200 actions B à 35 € (7 000 €) que vous aviez achetées à 42 € (8 400 €). Vous réalisez une moins-value de 1 400 €. La même année, vous vendez 150 actions C avec une plus-value de 800 €.

Sur votre formulaire 2074, vous déclarez la moins-value de 1 400 € et la plus-value de 800 €. Le résultat net est une moins-value de 600 €, qui s’impute sur votre revenu imposable de 2024 (résultat net négatif = 0 € imposable). Cette moins-value de 600 € devient reportable sur vos plus-values futures jusqu’en 2034.

Sur votre déclaration 2025 (revenus 2024), la case 3VG affichera 0 €. Vous conserverez votre avis d’imposition 2025 mentionnant les 600 € de moins-values reportables pour les utiliser lors d’une prochaine cession bénéficiaire.

Cas 2 : Report de moins-values antérieures

En 2022, vous aviez réalisé une moins-value de 2 500 € reportable. En 2024, vous réalisez une plus-value de 3 200 €. Vous imputez la moins-value antérieure sur la plus-value actuelle.

Sur le formulaire 2074-CMV, vous reportez la moins-value de 2 500 € constatée en 2022. Sur le 2074, votre plus-value de 3 200 € est réduite de 2 500 €, aboutissant à une base imposable de 700 €. Au PFU 30 %, votre imposition s’élève à 210 € (au lieu de 960 € sans imputation).

Il vous reste 0 € de moins-values reportables pour les années suivantes. Si votre moins-value antérieure avait été de 4 000 €, vous auriez effacé totalement la plus-value de 3 200 €, et il vous resterait 800 € reportables jusqu’en 2032.

Cas 3 : Dividendes étrangers avec retenue à la source

Vous percevez en 2024 un dividende de 500 € d’une société allemande. L’Allemagne prélève 26,38 % à la source, soit 131,90 €. Vous recevez donc 368,10 € nets. La convention fiscale franco-allemande limite la retenue à 15 %, soit 75 € maximum.

Sur votre déclaration 2025, vous déclarez 500 € de dividendes étrangers en case 2AB. Vous inscrivez 75 € de crédit d’impôt en case 8VL (retenue conventionnée, pas les 131,90 € effectivement prélevés). Si vous avez choisi le PFU, l’impôt français s’élève à 150 € (500 × 30 %). Après imputation du crédit de 75 €, vous réglez 75 € d’impôt net en France.

Pour récupérer la différence entre la retenue allemande réelle (131,90 €) et la retenue conventionnée (75 €), vous devrez entreprendre une démarche administrative auprès du fisc allemand (procédure de remboursement de retenue excédentaire). La plupart des investisseurs ne le font pas pour des montants modestes, acceptant cette « double imposition » de fait.

Différences fiscales entre compte-titres ordinaire et PEA

Le plan d’épargne en actions (PEA) offre une fiscalité bien plus avantageuse que le compte-titres ordinaire, sous réserve de respecter certaines conditions.

Fiscalité du PEA : Les plus-values et dividendes générés au sein d’un PEA ne sont pas imposés tant que vous ne retirez pas de fonds. Après 5 ans de détention, les retraits sont exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux de 17,2 % s’appliquent. Avant 5 ans, tout retrait entraîne la clôture du plan et l’imposition des gains au PFU (ou barème).

Avantages du CTO : Le compte-titres ordinaire n’impose aucune contrainte de durée, de plafond de versement (le PEA est limité à 150 000 €), ni de type de titres. Vous pouvez y loger des actions étrangères hors Union européenne, des obligations, des ETF de toute origine, des produits dérivés. Les retraits sont libres sans clôture du compte.

Stratégie d’allocation : Privilégiez le PEA pour votre portefeuille d’actions européennes à long terme, et réservez le compte-titres ordinaire pour les titres non éligibles au PEA (actions américaines, asiatiques, obligations, produits complexes) ou pour les stratégies de trading court terme où la disponibilité immédiate des fonds importe.

Si vous approchez du plafond du PEA ou si votre horizon dépasse 5 ans, le gain fiscal du PEA (exonération d’IR) compense largement la contrainte de blocage. À l’inverse, pour un capital déjà important ou des besoins de liquidité fréquents, le compte-titres ordinaire reste l’enveloppe la plus flexible.

Prélèvement à la source et acompte de 12,8 % : fonctionnement

Depuis 2018, vos gains en capital et revenus de capitaux mobiliers sur compte-titres ordinaire font l’objet d’un prélèvement à la source de 12,8 % (acompte d’impôt sur le revenu) lors de leur réalisation ou perception.

Acompte automatique : Votre établissement financier retient cet acompte directement sur le montant versé. Si vous réalisez une plus-value de 1 000 €, vous recevrez 872 € nets d’acompte IR (1 000 – 128), auxquels s’ajoutent les 17,2 % de prélèvements sociaux prélevés simultanément.

Régularisation annuelle : L’année suivante, lors de votre déclaration de revenus, l’administration fiscale calcule l’impôt définitif selon le régime choisi (PFU ou barème). Si l’impôt dû est supérieur aux acomptes versés, vous réglez le solde en septembre. Si les acomptes excèdent l’impôt dû (notamment si vous avez opté pour le barème avec une TMI faible), vous obtenez un remboursement.

Dispense d’acompte : Si votre revenu fiscal de référence de l’avant-dernière année est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), vous pouvez demander à être dispensé de l’acompte de 12,8 %. Cette dispense doit être sollicitée avant le 30 novembre de l’année N-1 auprès de chaque établissement détenant vos titres. Les prélèvements sociaux de 17,2 % restent dus, même en cas de dispense.

Attention : La dispense ne vous exonère pas de l’impôt, elle reporte simplement son paiement à septembre de l’année suivante. Si vous optez pour le PFU, vous devrez alors payer 12,8 % de vos gains. Si vous choisissez le barème et que votre TMI est supérieure à 12,8 %, vous paierez davantage. Seule une TMI à 0 % (non-imposition) rend la dispense réellement avantageuse.

Erreurs fréquentes à éviter lors de la déclaration

Plusieurs pièges guettent les contribuables lors de leur déclaration fiscale de compte-titres. Voici les erreurs les plus courantes et comment les éviter.

Oublier de déclarer certaines opérations : Si vous détenez des comptes-titres chez plusieurs établissements, chacun émet son propre IFU. Veillez à cumuler l’ensemble des IFU sur votre formulaire 2074. Un oubli constitue une omission déclarative passible de pénalités.

Confondre montant brut et montant net : Déclarez toujours les dividendes et plus-values en montant brut, avant prélèvement de l’acompte et des prélèvements sociaux. L’IFU indique ces montants bruts ; ne déclarez pas ce qui arrive effectivement sur votre compte.

Négliger le report des moins-values : Si vous ne reportez pas vos moins-values antérieures sur le formulaire 2074-CMV, elles seront perdues. L’administration fiscale ne les reporte pas automatiquement. Conservez systématiquement vos avis d’imposition mentionnant des moins-values reportables.

Mal calculer le prix de revient moyen pondéré : En cas d’achats successifs à des prix différents, le calcul du prix moyen est obligatoire. Ne retenez pas uniquement le prix du dernier achat ou du premier achat (méthode FIFO interdite en France pour les valeurs mobilières). Tenez un registre précis de vos achats et de leur prix unitaire.

Choisir le mauvais régime fiscal : Simulez votre impôt selon les deux régimes (PFU et barème) avant de cocher l’option sur votre déclaration. L’option pour le barème s’applique à tous vos revenus mobiliers de l’année, pas seulement à un compte ou un type de revenu. Si vous percevez aussi des intérêts d’assurance-vie ou de livrets imposables, ils basculeront également au barème.

Omettre les dividendes étrangers : Certains courtiers n’incluent pas automatiquement les dividendes étrangers dans l’IFU si la retenue à la source a été prélevée à l’étranger. Vérifiez vos relevés de compte et déclarez manuellement ces revenus en case 2AB avec le crédit d’impôt correspondant.

Évolutions fiscales récentes et perspectives 2025-2026

La fiscalité du compte-titres ordinaire a connu plusieurs ajustements depuis l’instauration du PFU en 2018. Il est important de rester informé des évolutions législatives qui peuvent modifier votre situation.

Taux du PFU : Le taux de 30 % (12,8 % + 17,2 %) est stable depuis 2018. Aucune modification n’est prévue pour 2025 et 2026 selon les informations disponibles début 2025. Toutefois, les débats budgétaires peuvent faire évoluer cette disposition ; consultez régulièrement le site impots.gouv.fr pour les mises à jour.

Abattements PME : Les abattements pour durée de détention sur les cessions de titres de PME restent en vigueur pour encourager l’investissement dans les petites entreprises. Si vous détenez des titres acquis avant 2018, vérifiez votre éligibilité sur service-public.fr.

Conventions fiscales internationales : La France révise régulièrement ses conventions fiscales avec les pays étrangers. Ces révisions peuvent modifier les taux de retenue à la source sur les dividendes étrangers. Si vous investissez massivement dans des actions étrangères, surveillez les évolutions conventionnelles.

Dématérialisation : L’administration fiscale poursuit la dématérialisation des démarches. Depuis 2024, les formulaires papier sont de moins en moins acceptés ; privilégiez systématiquement la déclaration en ligne sur impots.gouv.fr où les calculs sont automatisés et les risques d’erreur réduits.

Rappel important : Cet article reflète la réglementation fiscale applicable aux revenus 2024 (déclarés en 2025) et aux revenus 2025 (à déclarer en 2026). La fiscalité des valeurs mobilières peut évoluer. En cas de doute sur votre situation personnelle, rapprochez-vous d’un conseiller fiscal ou consultez la documentation officielle sur impots.gouv.fr. Les informations présentées ici ont un caractère général et ne constituent pas un conseil fiscal personnalisé.

Je m’appelle Chloé Robin et je rédige des contenus pratiques et accessibles sur Digradio-Nordvendée.fr. J’aborde l’actualité, la vie pro, la finance du quotidien et l’immobilier avec une approche simple : clarifier, comparer et aider à décider. Mon objectif est de proposer des articles utiles, structurés et directement actionnables.