2058 brut en net : calculer votre salaire réel selon votre statut

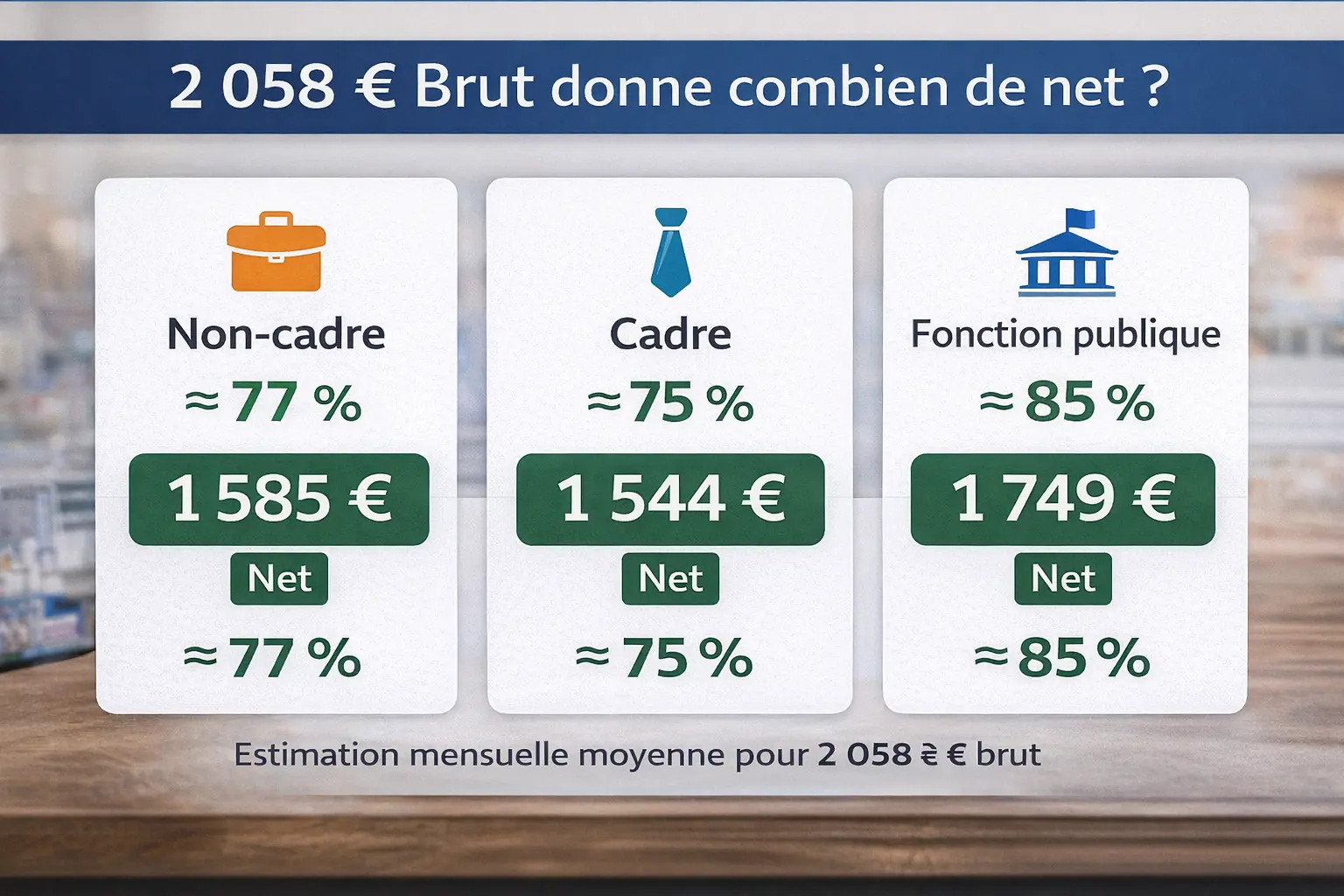

Un salaire brut de 2 058 € correspond à environ 1 585 € net mensuel pour un salarié non-cadre du secteur privé, soit un taux de conversion d’environ 77 %. Pour un cadre, ce même montant brut donne environ 1 544 € net, ce qui représente 75 % du brut. Dans la fonction publique, le traitement brut de 2 058 € se convertit en environ 1 749 € net, soit 85 % du brut. Ces estimations constituent un ordre de grandeur : le montant réellement versé sur votre compte varie selon vos cotisations sociales spécifiques, votre mutuelle d’entreprise, votre taux de prélèvement à la source et d’éventuelles primes ou heures supplémentaires. Le net après impôt dépend ensuite de votre taux PAS, qui peut retrancher entre 0 % et 15 % supplémentaires selon votre situation fiscale.

Cet article détaille les différents résultats de conversion, explique les écarts entre statuts et vous guide vers les outils de simulation fiables pour un calcul personnalisé.

Ce que vous allez découvrir :

- Le net mensuel estimé pour 2058 € brut selon votre statut

- Le calcul du net après impôt avec le prélèvement à la source

- Les différences cadre, non-cadre et fonction publique

- La distinction entre net imposable et net à payer

- Les simulateurs officiels pour affiner votre calcul

Conversion immédiate : 2058 € brut donne combien de net

Le passage du salaire brut au net mensuel repose sur la déduction des cotisations sociales obligatoires : assurance maladie, assurance vieillesse, retraite complémentaire, allocations familiales, assurance chômage, CSG (contribution sociale généralisée) et CRDS (contribution au remboursement de la dette sociale). Ces prélèvements représentent entre 15 % et 25 % du brut selon votre statut professionnel.

Pour un employé non-cadre du secteur privé, le taux de conversion standard oscille entre 77 et 78 %. Appliqué à 2 058 € brut, cela donne un net à payer compris entre 1 585 € et 1 605 €. La plupart des non-cadres se situent autour de 1 585 €, soit exactement 77 % du brut. Ce montant correspond à ce qui sera effectivement versé sur votre compte bancaire en fin de mois, avant application du prélèvement à la source.

Les cadres subissent des cotisations légèrement plus élevées, notamment pour la retraite complémentaire AGIRC-ARRCO et la contribution APEC. Leur taux de conversion se situe entre 75 et 76 % du brut. Un salaire brut de 2 058 € produit donc un net à payer d’environ 1 544 € à 1 564 €, avec une moyenne autour de 1 544 €. L’écart avec les non-cadres représente environ 40 € par mois, soit près de 500 € sur une année.

Dans la fonction publique, le régime de cotisations diffère sensiblement du secteur privé. Les fonctionnaires ne cotisent pas à l’assurance chômage (les titulaires bénéficient d’une garantie d’emploi) et leur régime de retraite suit des règles spécifiques. Le taux de conversion atteint environ 85 % du traitement indiciaire brut. Pour 2 058 € brut, un fonctionnaire reçoit donc environ 1 749 € net, soit 200 € de plus qu’un cadre du privé pour le même brut de départ.

Pour une lecture optimale des tableaux sur mobile, basculez en mode paysage.

| Statut | Salaire brut | Taux conversion | Net mensuel estimé |

|---|---|---|---|

| Non-cadre | 2 058 € | 77 % | 1 585 € |

| Cadre | 2 058 € | 75 % | 1 544 € |

| Fonction publique | 2 058 € | 85 % | 1 749 € |

Calculer le net annuel sur 12 ou 13 mois

La conversion mensuelle ne suffit pas toujours : certains contrats prévoient un versement annuel réparti sur 12 mois tandis que d’autres incluent un 13e mois. Cette différence modifie le calcul du net annuel et du net mensuel moyen.

Sur une base de 12 mois, un brut mensuel de 2 058 € représente 24 696 € brut annuel. Pour un non-cadre, cela correspond à environ 19 020 € net annuel (24 696 × 0,77), soit toujours 1 585 € net par mois. Pour un cadre, le net annuel atteint environ 18 522 € (24 696 × 0,75), soit 1 544 € mensuel. Un fonctionnaire percevra environ 20 992 € net annuel (24 696 × 0,85), soit 1 749 € par mois.

Avec un 13e mois, le calcul se complexifie légèrement. Le salaire brut annuel global s’élève à 26 754 € (2 058 × 13). Ce montant se convertit en environ 20 601 € net annuel pour un non-cadre, soit 1 585 € sur 12 mois réguliers plus un 13e mois de 1 585 € versé en fin d’année. Pour un cadre, le total net annuel atteint 20 066 €, et pour un fonctionnaire environ 22 741 €. La mensualité reste identique, mais le versement supplémentaire de fin d’année améliore le pouvoir d’achat et facilite le financement des dépenses exceptionnelles.

Certaines entreprises lissent le 13e mois sur l’année en versant 1/13e supplémentaire chaque mois. Dans ce cas, le salaire mensuel affiché augmente légèrement : au lieu de 2 058 € brut mensuel sur 12 mois, vous recevez environ 2 224 € brut mensuel (26 754 / 12), qui se convertit en environ 1 713 € net pour un non-cadre. Ce système évite l’attente de fin d’année mais supprime l’effet « prime » du 13e mois.

Net après impôt : l’impact du prélèvement à la source

Le montant net à payer calculé ci-dessus ne constitue pas nécessairement le virement final sur votre compte. Depuis janvier 2019, le prélèvement à la source (PAS) retire automatiquement votre impôt sur le revenu avant versement du salaire. Votre employeur applique un taux transmis par l’administration fiscale, calculé sur vos revenus de l’année N-2.

Pour un célibataire sans enfant percevant 2 058 € brut mensuel (soit environ 1 585 € net pour un non-cadre, donc 19 020 € net annuel), le taux PAS se situe généralement entre 3 % et 6 % selon les autres revenus éventuels et les réductions d’impôt. Avec un taux de 4 %, l’impôt prélevé chaque mois atteint environ 63 € (4 % du net imposable d’environ 1 625 €). Le net après impôt s’établit donc autour de 1 522 € pour un non-cadre.

Un cadre au même brut, avec un net à payer d’environ 1 544 € et un net imposable d’environ 1 584 €, subira une retenue d’environ 63 € avec le même taux de 4 %. Son net après impôt atteindra donc environ 1 481 €. L’écart avec le non-cadre se maintient à environ 40 € même après application de l’impôt.

Pour un couple avec deux enfants dont un seul conjoint travaille, le quotient familial réduit significativement le taux PAS. Avec un taux de 0 % (fréquent pour un revenu unique de ce niveau et deux parts fiscales), le net après impôt correspond exactement au net à payer : 1 585 € pour le non-cadre, 1 544 € pour le cadre. À l’inverse, un célibataire avec d’autres revenus (revenus fonciers, placements) peut subir un taux de 8 % ou plus, réduisant son net après impôt à environ 1 455 € pour le non-cadre.

Le taux PAS se met à jour automatiquement chaque septembre en fonction de votre déclaration de revenus du printemps. Une évolution significative de votre situation (mariage, naissance, divorce, achat immobilier) peut justifier une demande de modification du taux en cours d’année via votre espace personnel sur impots.gouv.fr. Anticiper cet ajustement évite les mauvaises surprises budgétaires.

Différence entre net imposable et net à payer

Votre bulletin de salaire affiche deux montants nets distincts qui remplissent des fonctions différentes. Le net à payer représente le virement effectif sur votre compte bancaire. C’est ce montant que vous devez comparer à vos dépenses mensuelles pour établir votre budget.

Le net imposable sert uniquement de base au calcul de votre impôt sur le revenu. Il est toujours légèrement supérieur au net à payer car une partie de la CSG (2,4 points sur 9,2 %) n’est pas déductible du revenu imposable et y est donc réintégrée. Pour un salaire brut de 2 058 €, le net à payer d’un non-cadre atteint 1 585 € tandis que le net imposable s’élève à environ 1 625 €, soit 40 € de plus.

Cette distinction devient essentielle lors de votre déclaration annuelle de revenus. L’administration fiscale vous demande de reporter le total du net imposable figurant sur votre dernière fiche de décembre, et non la somme des virements reçus. Une confusion entre les deux montants entraîne une erreur de déclaration et des régularisations ultérieures avec potentiellement des pénalités.

Le prélèvement à la source se calcule sur le net imposable, pas sur le net à payer. Avec un taux PAS de 4 % et un net imposable de 1 625 €, votre impôt mensuel atteindra environ 65 € (et non 63 € si on calculait sur le net à payer de 1 585 €). Cette nuance de quelques euros par mois peut représenter 20 à 30 € sur l’année.

Les variables qui modifient votre conversion brut-net

Le taux de conversion standard de 77 % (non-cadre) ou 75 % (cadre) constitue une moyenne nationale. Plusieurs facteurs font varier votre pourcentage personnel à la hausse ou à la baisse.

La mutuelle d’entreprise obligatoire apparaît en bas de fiche de paie sous forme de cotisation salariale. Si votre employeur prend en charge 60 % du coût total et que la cotisation mensuelle s’élève à 80 €, vous payez 32 € via une retenue sur le net. Ce prélèvement réduit d’autant votre net à payer sans être une cotisation sociale stricto sensu. Un brut de 2 058 € peut ainsi donner 1 553 € net au lieu de 1 585 € si votre mutuelle coûte 32 €.

Les heures supplémentaires bénéficient d’un régime favorable : exonération d’impôt sur le revenu et réduction de cotisations salariales. Si votre fiche mentionne 100 € d’heures sup’ brutes, vous percevrez proportionnellement plus de net que sur 100 € de salaire de base. Cette optimisation améliore votre taux de conversion global du mois concerné.

Une prime annuelle ou un bonus exceptionnel subissent les mêmes cotisations que le salaire habituel, mais leur versement en une fois peut vous faire temporairement changer de tranche pour certaines cotisations. Un mois avec une prime de 1 000 € verra son taux de conversion légèrement diminuer car les tranches supérieures de cotisation retraite s’appliqueront.

Les titres-restaurant fonctionnent différemment : votre employeur vous remet une valeur faciale (par exemple 9 € par jour travaillé) et vous en payez une partie (40 à 50 %, soit environ 4 €). Cette participation salariale est déduite du net à payer. Si vous travaillez 20 jours dans le mois, cela représente 80 € de retenue supplémentaire qui n’apparaît pas dans le calcul brut-net classique.

Utiliser un simulateur pour un calcul personnalisé

Les estimations présentées jusqu’ici s’appuient sur des moyennes nationales. Pour obtenir un résultat précis correspondant exactement à votre situation, utilisez un simulateur salaire brut net paramétrable comme celui disponible sur mon-entreprise.urssaf.fr.

Cet outil officiel de l’URSSAF vous permet de renseigner votre statut exact (cadre, non-cadre, fonctionnaire), votre taux de prélèvement à la source, l’existence d’une mutuelle d’entreprise avec son coût mensuel, les éventuelles heures supplémentaires et même des éléments comme le versement transport ou la contribution au dialogue social.

Le simulateur recalcule en temps réel votre net à payer et votre net imposable en fonction de chaque paramètre ajusté. Vous visualisez immédiatement l’impact d’une augmentation de 100 € brut, ou l’effet d’une modification de votre taux PAS sur votre revenu disponible mensuel.

Pour un salaire de 2 058 € brut, entrez ce montant dans le champ prévu, sélectionnez votre statut (cadre ou non-cadre) et renseignez votre taux de prélèvement à la source. Le résultat affiché tiendra compte des taux de cotisation 2025 actualisés et vous donnera le net à payer exact ainsi que le net après impôt. Vous pouvez ensuite ajuster les paramètres pour simuler différentes configurations et comparer les résultats.

D’autres simulateurs fiables existent, notamment celui du service public disponible sur service-public.fr. Ces outils officiels bénéficient de mises à jour régulières pour intégrer les évolutions législatives : revalorisation du SMIC, modification des taux de cotisation ou ajustement des tranches de prélèvement à la source.

Comparer 2058 € brut avec le SMIC et le salaire médian

Un salaire brut de 2 058 € se situe légèrement au-dessus du SMIC mensuel à temps plein. En 2025, le SMIC brut s’établit à environ 1 801 € pour 35 heures hebdomadaires sur un mois complet. Votre rémunération de 2 058 € représente donc environ 114 % du SMIC, soit un léger différentiel de qualification ou d’ancienneté.

Le salaire médian en France (la moitié des salariés gagne moins, l’autre moitié gagne plus) se situe aux alentours de 2 005 € net mensuel pour un temps plein. Avec un net de 1 585 € (non-cadre) ou 1 544 € (cadre) pour 2 058 € brut, vous vous positionnez légèrement en dessous de cette médiane. Cela correspond à un profil d’employé ou de technicien en début de carrière, ou à un poste dans un secteur à rémunération modérée.

Pour atteindre le salaire médian de 2 005 € net en tant que non-cadre, il faudrait percevoir environ 2 604 € brut (2 005 / 0,77). L’écart de 546 € brut mensuel représente près de 6 500 € brut annuel, soit une progression réaliste après quelques années d’ancienneté ou une évolution de poste.

Cette mise en perspective permet d’évaluer votre positionnement sur le marché de l’emploi et d’argumenter lors d’une négociation salariale. Un brut de 2 058 € constitue un point de départ correct pour un premier emploi qualifié, mais laisse de la marge pour des évolutions futures.

Anticiper vos charges mensuelles avec 1585 € net

Connaître son salaire net ne suffit pas : encore faut-il évaluer si ce montant permet de couvrir ses dépenses courantes. Avec 1 585 € net (salaire non-cadre pour 2 058 € brut), votre budget mensuel doit s’organiser avec rigueur selon votre situation géographique et familiale.

Dans une grande métropole comme Paris, Lyon ou Marseille, le loyer moyen d’un studio ou d’un petit deux-pièces absorbe entre 600 € et 900 €, soit 38 à 57 % de votre net. Ajoutez 150 € de charges courantes (électricité, internet, assurance habitation) et 300 € d’alimentation, il vous reste environ 235 € à 535 € pour les transports, les loisirs et l’épargne. Ce budget serré nécessite une gestion attentive et laisse peu de marge pour les imprévus.

En zone rurale ou dans une ville moyenne, le loyer descend entre 400 € et 600 €, libérant 200 à 400 € de marge supplémentaire. Cette différence permet d’épargner davantage ou d’améliorer son confort de vie. Certains salariés choisissent délibérément un poste moins bien rémunéré dans une zone à faible coût de la vie plutôt qu’un salaire supérieur en métropole, car le pouvoir d’achat réel y est finalement meilleur.

La présence d’avantages sociaux (tickets-restaurant à 9 € par jour, soit 180 € par mois de pouvoir d’achat alimentation, mutuelle prise en charge à 100 % par l’employeur, prime de transport) améliore significativement votre situation sans modifier votre fiche de paie. Deux postes affichant 2 058 € brut peuvent offrir des niveaux de vie très différents selon ces compléments.

Projeter l’évolution de votre salaire net sur plusieurs années

Un brut de 2 058 € en début de carrière évolue naturellement avec l’ancienneté, les changements de poste et les augmentations collectives. Anticiper cette progression aide à planifier vos projets personnels : achat immobilier, famille, formation.

Les conventions collectives prévoient généralement des grilles salariales avec augmentation automatique après 3, 5 ou 10 ans d’ancienneté. Une progression de 3 % par an (combinant ancienneté et inflation) porterait votre brut à 2 248 € après 3 ans, soit environ 1 731 € net pour un non-cadre. Après 5 ans, vous atteindriez environ 2 384 € brut et 1 836 € net.

Les changements de poste ou de responsabilité génèrent des bonds plus significatifs. Un passage de non-cadre à cadre peut s’accompagner d’une augmentation de 15 à 25 % du brut, malgré un taux de conversion légèrement moins favorable. Un employé passant de 2 058 € à 2 500 € brut verra son net grimper de 1 585 € à 1 875 € (2 500 × 0,75), soit 290 € de gain mensuel net.

Ces projections permettent d’évaluer la pertinence d’un investissement locatif, d’un crédit automobile ou d’un projet familial. Les banques calculent votre capacité d’endettement sur le net imposable actuel majoré d’une évolution prudente de 1 à 2 % par an. Démontrer une trajectoire claire augmente vos chances d’obtenir un financement aux meilleures conditions.

Je m’appelle Chloé Robin et je rédige des contenus pratiques et accessibles sur Digradio-Nordvendée.fr. J’aborde l’actualité, la vie pro, la finance du quotidien et l’immobilier avec une approche simple : clarifier, comparer et aider à décider. Mon objectif est de proposer des articles utiles, structurés et directement actionnables.